こんにちは、**千寿(ちとせ)**です。

投資を続けていると、「本当にこのままで資産は増えるのかな?」と不安になることはありませんか?

そんな時、私は自分で作った**「未来のシミュレーション表」**を眺めてモチベーションを爆上げしています。

今日は、私たち20代夫婦が実践している**「高配当株×配当再投資」の長期ロードマップと、その投資資金を捻出するための「我が家の超リアルな裏側」**をすべて大公開します。

📊 千寿家の投資ルールと「最強の10銘柄」

シミュレーションの前に、まずは我が家の投資先とルールをご紹介します。

- 投資先(精鋭10銘柄): 花王、KDDI、積水ハウス、稲畑産業、東京海上、INPEX、イエローハット、ホンダ、三菱HCキャピタル、丸井G

- 配当金の取り扱いルール:

- NISA枠(1200万円)を最優先で埋める!

- NISAから出た配当金は、そのままNISA枠の再投資へ(枠が埋まるまで)。

- NISA枠が埋まった後は特定口座へ投資し、特定口座から発生した配当金(税引後)は、再投資せずに**「夫婦の余裕資金(生活の潤い)」**として使います。

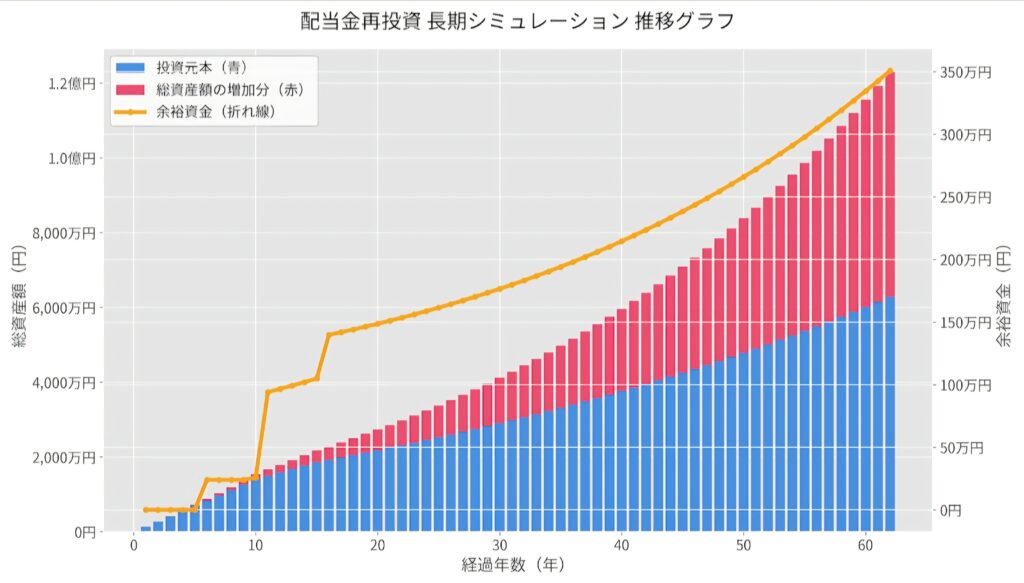

📈 超・現実的!配当金再投資シミュレーション

(※初期評価額約5万円、保守的に利回り3.5%、株価成長率2%、増配率2%で計算)

(※5年間は月5万+賞与70万+配当金再投資。5年目から10年目は月3万+賞与70万+配当金再投資。10年目から15年目は月1万+賞与70万+配当金再投資。15年目以降は、賞与のうち30万+配当金再投資。)

いかがでしょうか。

最初の5年間は「年間130万円」という少しハードな入金ですが、配当を再投資し続けることで、なんと36歳(9年目)でNISA枠の1200万円が完全に埋まります。

その後は入金額を減らしても、複利の力で勝手に資産が雪だるま式に増えていくフェーズに入ります。

💧 この資金、どうやって作ってるの?(我が家のリアル)

「最初の5年間、年間130万円なんてどうやって捻出してるの?」と思うかもしれません。

これには、妻との固い決意と、泥臭い家計管理があります。

我が家はどんぶり勘定をやめ、各支払いにあらかじめ予算を設定し、必ず「月に5万円」が残るように先取りしています。そのためのアクションは非常に細かいです。

- 飲料水は買わない: ツルハドラッグの無料給水所をフル活用。

- 買い物ルールの徹底: 日用品は大きい詰め替え用を買う。買い物は割引のある安い曜日に。スーパーでは優先順位をつけながらカートに入れ、予算をオーバーしたら優先順位の低いものから棚に戻します。

- 固定費の徹底カット: 車は所有せず、賃貸物件に住み、安い電力会社を契約。

- 冬の秋田でもエアコン封印: 暖房は電気毛布で乗り切ります。

はっきり言って、最初は我慢の連続です。

なぜそこまでして、最初の数年間に全力投資するのか?

それは、**「いずれ子供ができた時、お金のことで絶対に我慢させたくないから」**です。

「最初の全力投資期間だけ、夫婦で一緒に我慢しよう。そこを抜けたら、少しずつ生活を豊かにしながら資産形成を進めていこう」

妻とそう約束し、同じ方向を向いて歩んでいます。

💍 「余裕資金」のたったひとつの使い道

シミュレーション表にある通り、37歳頃から少しずつ「余裕資金(特定口座からの税引後配当金)」が生まれ始めます。

我が家では、クリスマスなどのイベントは控えめにし、お互いの誕生日も少し贅沢な食事をする程度でプレゼントはなしにしています。

でも、「結婚記念日」だけは特別です。

将来、配当金から生まれる「余裕資金」が育ってきたら、そのお金はすべて**「結婚記念日を最高な日にするため」**に使いたいと思っています。

出会ってくれた妻への感謝を伝えることには、一切の出し惜しみをせずにお金を使いたいからです。

今はツルハドラッグで水を汲み、電気毛布にくるまる日々ですが(笑)、未来の結婚記念日に最高の笑顔を見るために、今日もコツコツと高配当株を買い増していきます。

皆さんの投資の目標は何ですか?

ぜひ一緒に、資産形成を頑張っていきましょう!

コメント